2023年地质勘查行业形势分析

来源:中国国土资源经济日期:2024-01-03浏览量:1158

中国自然资源经济研究院地质勘查行业研究所

中国地质矿产经济学会地勘产业专业委员会

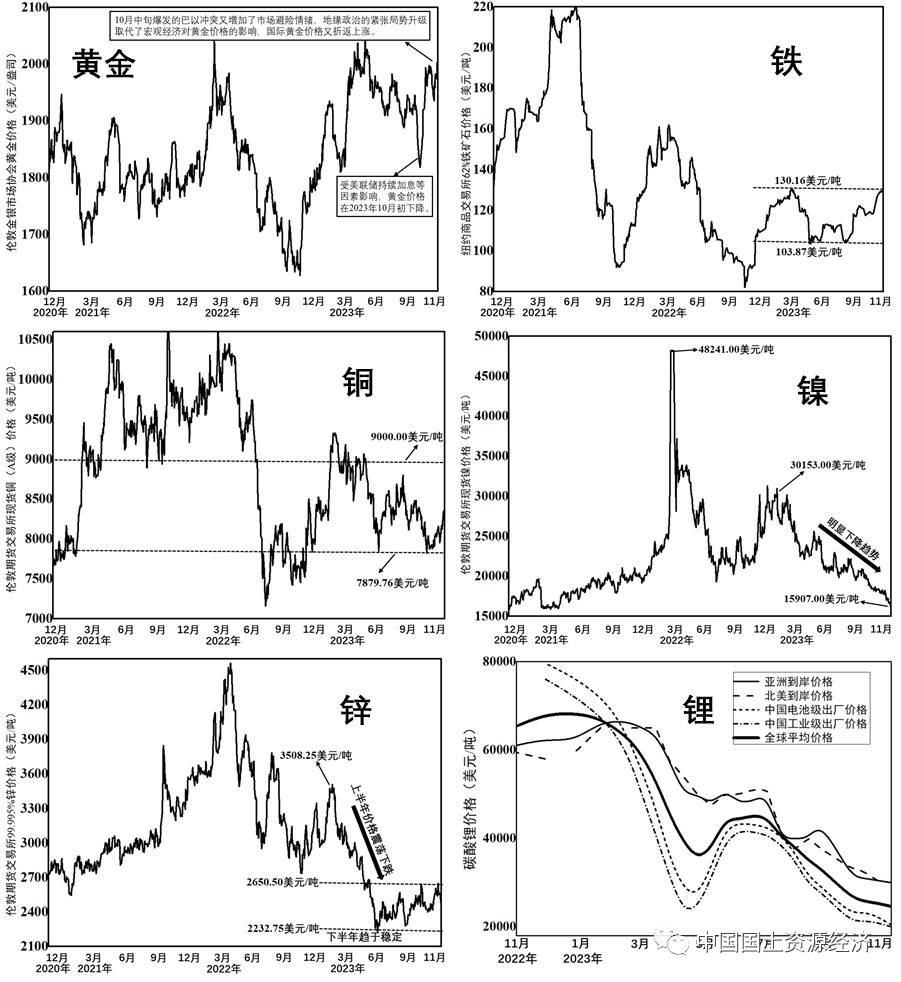

我国经济回升向好,高质量发展扎实推进。2023年我国经济发展顶住下行压力,经济运行总体回升向好,对年度全球经济增长的贡献将达到三分之一。但仍然存在有效需求不足、部分行业产能过剩、社会预期偏弱、风险隐患仍然较多等困难与挑战。黄金价格高位稳定,铁矿石价格先降后升,镍、锌的价格继续疲软,铜的价格稳中有跌。2023年国际大宗矿产品价格变化态势如图1所示。整体来看,2023年黄金价格在经历一轮上涨后保持高位稳定。4月中旬伦敦金银市场协会黄金价格突破2000美元/盎司的历史大关,第三季度价格稳定运行,10月初美国强劲的就业数据加剧了市场对再次加息的预期,导致金价出现短暂性下跌,伦敦金银市场协会黄金价格跌至1819美元/盎司,但随之而来的巴以冲突又增加了市场避险情绪,地缘政治的紧张局势升级取代了宏观经济对黄金价格的影响,金价在10月下旬又折返上涨,11月底伦敦金银市场协会黄金价格回归至2000美元/盎司的水平。

(数据来源:S&P Global Market Intelligence-Price Chart)注释:图例中的LBMA指伦敦金银市场协会;NYMEX指纽约商品交易所;LME指伦敦期货交易所。

2023年铁矿石价格先降后升,整体摆脱了2022年下半年的疲软态势,纽约商品交易所62%铁矿石价格从3月上旬的130.49美元/吨降至5月初的103.61美元/吨,随后稳定在100~110美元/吨的水平,受中国加快保障性住房建设等宏观层面利好政策的刺激,铁矿石沉淀资金持续增加,资本推波助澜下铁矿石价格在10月开始出现回升势头,至11月下旬纽约商品交易所62%铁矿石价格回升至130.16美元/吨,12月中旬价格回升至近18个月以来的最高值(135.08美元/吨)。与2022年的大幅波动不同,2023年铜的价格相对稳定,伦敦期货交易所现货铜(A级)价格在8000~9000美元/吨的区间内浮动,第三季度经历下降后,10月中旬降至本年度最低水平,第四季度价格开始小幅回升,11月下旬价格为8329.75美元/吨。但整体来看,2023年下半年铜的平均价格低于上半年。镍的价格则持续了第三季度的震荡下跌趋势,全年出现较大降幅。2023年11月下旬,伦敦期货交易所现货镍的价格为15907.00美元/吨,对比1月下旬(30153.00美元/吨)降幅高达47.25%。锌的价格在经历明显下跌后(降幅高达25.80%)基本稳定,第四季度伦敦期货交易所99.995%锌的价格稳定在2500.00美元/吨左右的年度较低水平,同比2022年下降更为明显。2023年下半年有色金属价格的低位运行与全球货币政策持续紧缩和地缘政治危机带来的供给干扰消散等因素密切相关。展望后市,随着国际能源价格的不断上涨,加之美国2023年的低失业率表现和其GDP的稳定增长,都会迫使美联储继续执行货币紧缩的政策,因此利率上升幅度将高于预期,美元会继续走强,大宗矿产品价格可能会继续保持2023年下半年的低位运行或出现下降趋势。标准普尔(S&P CIQ Pro)预测国际市场大宗矿产品平均价格变化如表1所示。

(数据来源:S&P Global Market Intelligence-State of the Market June quarter 2023)注释:f代表预测价格;单位“$/oz”为“美元/盎司”;单位“$/t”为“美元/吨”碳酸锂等矿产品的价格持续下跌。碳酸锂、氢氧化锂是锂原料的冶炼产品,我国是锂冶炼加工大国,已经连续多年位列世界第一大锂盐生产国,因此我国的碳酸锂(尤其是高纯度电池级碳酸锂)的出厂价格会影响国际市场上碳酸锂的价格。受国际锂矿开采增加和需求增长放缓影响,近期我国电池级碳酸锂出厂价格持续走低,尽管在2023年5月出现价格反弹,但缺乏基本面支撑的价格不久后再次下跌,2023年10月出厂价格降至近两年以来最低的22950美元/吨。中国当前下行的碳酸锂价格同时也对国际锂矿价格市场造成下行压力。尽管当前碳酸锂的价格相较2022年的高点跌幅高达65%,但是上游企业对投资锂矿的热情却变得格外高涨。越来越多的电池制造商为降低供应链的风险,已纷纷布局并投资原材料企业,进而锂矿项目成立数量也随之增加,造成当前从原材料至碳酸锂再到最终产品成本的降低。我国优化调整石墨物项临时出口管制措施。2023年10月20日,我国商务部、海关总署联合发布公告,将此前实施临时管制的球化石墨等3种高敏感石墨物项正式纳入两用物项出口管制清单,这是继2023年7月限制17种稀土元素、钨、钼、钴、镓、锗等关键矿产品出口后,我国为应对美国新一轮芯片限制的反制措施。石墨是重要的战略性矿产资源,目前硅基芯片的开发已经接近物理极限,而碳基材料石墨烯具有很好的导电性和机械性能,将是制作高端芯片的重要原材料。我国是全球石墨精选提纯技术最领先的国家,2022年以占全球约22.7%的探明储量,生产了全世界三分之二的石墨原材料及相关产品。此次出口管制措施的调整,很可能会导致国际石墨相关产品的价格出现上涨。美国集结IPEF成员国加紧关键矿产供应链布局。2023年11月举行的亚太经合组织会议(APEC)上,美国同其他13个印太经济框架(IPEF)成员国共同提出构建“关键矿产对话”,声称以确保在IPEF内部建立“稳定的核心矿产供应链”。此举意味着以美国为首的IPEF成员国将加剧“关键矿产全球竞争及供应链保障”,也将导致其他国家在关键矿产或战略性矿产资源的竞争进一步升温。建议我国加强对印太经济框架(IPEF)、矿产安全伙伴关系(MSP)的动态跟踪,并及时掌握与我国有合作机制的资源国家动态。我国采矿业固定资产投资略有增长,同比增速不断收窄。2023年1—10月,我国采矿业固定资产投资同比增速为1.4%,低于同期全国平均水平(2.9%),较1—8月(2.0%)和1—9月(1.6%)的同比增速持续收窄(图2)。从子行业看,1—10月,有色金属矿采选业固定资产投资额同比增速最高(40.7%),且增幅不断扩大;煤炭开采和洗选业固定资产投资同比增速基本稳定在9.0%左右;石油和天然气开采业固定资产投资则保持了较高的同比增速水平(20.3%);非金属矿采选业固定资产投资额同比增速由1—8月的10.7%扩大至1—10月的21.8%;黑色金属矿采选业固定资产投资额同比下降,是唯一负增长的子行业,但降幅由1—8月的12.1%收窄至1—10月的5.7%。图2 2023年1—10月我国采矿业固定资产投资累计同比增长及利润总额同比增长情况

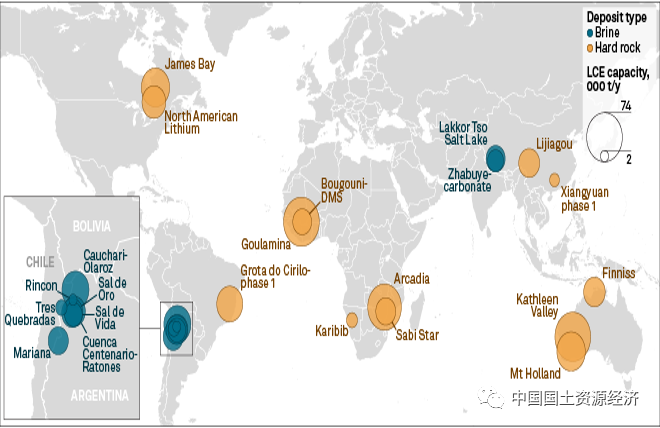

我国采矿业经济效益同比下降。2023年1—10月,我国采矿业实现利润总额11142.50亿元,同比下降19.7%,较上半年降幅(19.9%)略有收窄。从子行业看,有色金属矿采选业1—10月实现利润总额639.6亿元,同比增长4.5%,是唯一进入正增长的子行业;煤炭开采和洗选业利润总额同比下降最多,降幅从上半年的23.3%扩大至1—10月的26.6%;黑色金属矿采选业利润总额同比降幅从上半年的42.0%收窄至1—10月的13.5%;石油和天然气开采业、非金属矿采选业的利润总额1—10月的同比降幅均有所收窄。我国采矿业的对外直接投资额和占比逐年升高。截至2022年末,我国采矿业的对外直接投资额存量为2101.3亿美元,占存量总额的7.6%,自2019年后这一比例逐年升高。其中,2022年我国对外直接投资中流向采矿业的投资金额为151亿美元,同比增长79.5%,占2022年流量总额的9.3%。全球掀起锂矿相关产品供应的竞赛热潮。尽管近期锂矿相关产品的价格相对2022年的高点有所下降,但目前较高的利润仍将激励锂矿开发商推进锂矿相关产品供应链的建设。据标准普尔(S&P CIQ Pro)统计,2023—2025年将新增启动22个项目的锂矿相关产品商业装运计划,其中包括13个硬岩矿床项目和9个盐水矿床项目,分别应用于精矿、浓氯化物等中间产品生产及相关化学作业。2023年计划启动的8个项目将增加221021吨的碳酸锂当量的产能,高于之前的预测。到2025年底,预计22个项目将总共增加620883吨碳酸锂当量的产能,其中74.3%的产能来自13个硬岩矿床项目。如图3所示,这些硬岩矿床项目将分布在非洲(5个)、澳大利亚(3个)、北美洲(2个)、亚洲(2个)和南美洲(1个);而9个盐水矿床项目则分布在阿根廷(7个)和中国(2个)。

Intelligence-Market Intelligence Research)图3 2023—2025年全球锂矿开发项目进展

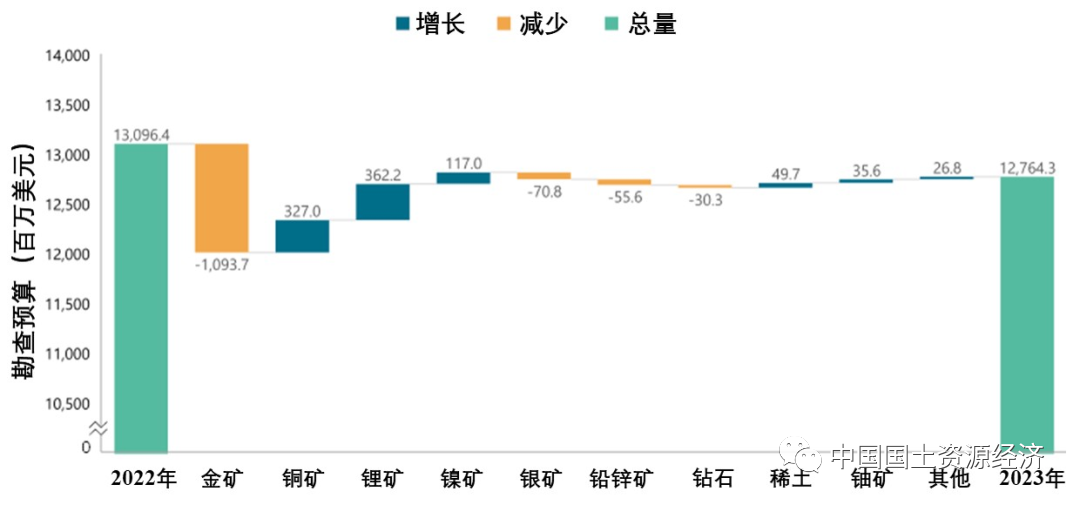

注释:Brine为盐水矿床项目,图例为蓝色圆圈;Hard rock为硬岩矿床项目,图例为黄色圆圈;DMS为重介质选矿;LCE capacity为碳酸锂当量产能,图中圆圈的面积大小代表产能的具体数值;t/y代表吨/年。数据截至2023年10月9日。矿产品价格走低和持续的货币紧缩政策导致全球有色金属勘查预算下降。尽管国际大宗矿产品价格与2020年之前相比仍处于高位,但大多数矿产品价格已从2022年的高点大幅下跌,加之各国实行的货币紧缩抑制了资本的流动,这些因素直接影响了矿业公司对勘探市场的信心,对全球勘查市场活动造成了负面影响。据标准普尔(S&P CIQ Pro)发布的数据显示,2023年全球3100家矿业公司的有色金属勘查总预算为128亿美元,同比下降3.3%(图4)。随着初中级矿业公司筹集资金变得越来越困难,标准普尔(S&P CIQ Pro)预测2024年该项预算有可能继续下降约5%。

(数据来源:S&P Global Market Intelligence – CES 2023)

就各矿种预算而言,2023年金矿勘查预算为59.2亿美元,较2022年下降10.9亿美元,降幅高达16%,是近十年来最大的同比降幅,从事黄金勘查的公司数量也结束了近几年的增长趋势(图5)。因为金矿通常占勘查预算的一半以上,所以这些降幅足以抵消2022年以来贱金属矿的所有收益。金矿勘查预算的下降,将导致初级矿业公司最先受到影响,其融资会变得更加困难。铜矿的勘查预算为31.2亿美元,同比增长12%,是自2014年以来的最高同比增长,也是连续第三年实现两位数的百分比增长。锂矿的勘查预算是最值得注意的,其占比从2022年的第六位上升至2023年的第三位,预算金额同比增长近77%,达到8.30亿美元。由于对锂矿开采的关注相对较新,此类矿业公司几乎不受2023年货币紧缩等金融环境的影响。镍矿以7.32亿美元的勘查预算位居第四,同比增长约19%。银矿的勘查预算连续第二年下降,2023年预算金额为5.56亿美元,同比降幅约11%。考虑到市场上还有充足的铅锌矿山供应,但冶炼厂的产能有限,矿业公司再次缩减了铅锌矿的勘查预算,金额为4.12亿美元,同比下降约12%。(数据来源:S&P Global Market Intelligence – CES 2023)预算的结构仍然偏向风险较小的勘探阶段,而前期普查的预算占比逐年降低,2023年这一数据为23.4%,金额为29.9亿美元,同比下降了9.8%。后期详查的预算是唯一实现同比增长的阶段,预算为48.9亿美元,同比增长3.8%。勘探阶段预算占比38.3%,金额与详查阶段基本持平,同比下降3.7%(图6)。(数据来源:S&P Global Market Intelligence – CES 2023)图6 普查、详查、勘探阶段在全球有色金属勘查预算中占比情况

全球地质勘查活动指数(PAI)虽然处于历史高位,但是勘查市场活动显露出缓慢转冷迹象。2023年1—11月,PAI指数虽然处于历史高位值,但整体低于2021年和2022年同期水平(100以上),虽然10月出现小幅回升,但下半年的PAI指数整体在80—90之间徘徊,表明近期全球地质勘查活动虽然较为活跃,但开始显露出萎靡的势头(图7)。勘查价格指数(EPI)则相对稳定,2023年1—11月EPI指数始终保持在170以上,处于历史高位水平。这是因为EPI指数是采用加权计算,其中黄金的权重最大,而近期黄金价格稳中有升,这就抵消了其他金属价格下降带来的负面影响。2023年11月,全球2640家矿业公司总市值实现2.04万亿美元,环比上涨7.9%,同比则下降了4.7%。(数据来源:S&P Global Market Intelligence - IM December 2023)图7 2021年10月—2023年11月全球矿业公司地质勘查活动指数、勘查价格指数及公司总市值变化情况PAI指数是标准普尔(S&P CIQ Pro)衡量整体勘查活动水平和方向的指标,通过将矿业公司重要的钻探结果、初始资源量公告、重要的融资、积极项目进展,以及黄金和贱金属/其他金属的成分指数(不包括特种金属)纳入一个单一的可比指数,并以2008年5月=100进行指数化校准。2023年11月纳入PAI指数的公司数量为2640家。EPI指数是标准普尔(S&P CIQ Pro)衡量贵金属和贱金属价格相对变化的指标,以每种金属的总勘查支出的百分比加权作为其在特定时间对行业相对重要性的代表,包括黄金、铜、镍、锌、银、铂、钴、钼等8种矿产品,EPI指数同时也受金属价格波动影响。与PAI指标相同,标准普尔以2008年5月=100对EPI进行了指数化校准。2023年11月纳入EPI指数的公司数量为2640家。黄金的勘查活动情况是影响PAI指数变化的重要因素,黄金PAI指数在2021年11月达到222的历史极值后开始回落,2023年1—11月,黄金PAI指数波动变化,维持在100~150之间,虽然在10月出现短暂上涨,但整体低于2021年和2022年同期平均水平,表明2023年黄金的勘查活动相对减弱(图8)。